近日,智慧稽查系統(tǒng)降落深圳!智慧稽查系統(tǒng)到底有多強大?稅務稽查是怎么找上你的?今天起,10種情形7個行業(yè),風險巨大,查到必罰!

1

重磅!

稅局公布智慧稽查系統(tǒng)來了!

近日,國家稅務總局深圳市稽查局公布智慧案件辦理系統(tǒng)的中標結果。“智慧稽查”時代來了!

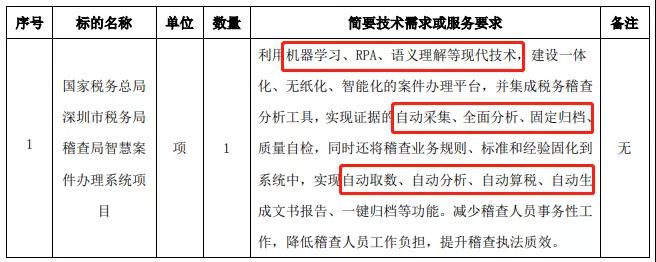

① 智慧稽查系統(tǒng)是什么?

圖片

智慧稽查系統(tǒng)的智慧體現(xiàn)在以下兩個方面:

工具:機器學習、RPA(機器人流程自動化)、語義理解的現(xiàn)代技術。

功能:自動采集、全面分析、固定歸檔、質量自檢,同時還能實現(xiàn)自動取數(shù)、自動分析、自動算稅、自動生成文書報告的功能。

智慧稽查系統(tǒng)的特點,總結一下就是“全面、自動化”,能夠降低稽查人員負擔,提升稽查效率。

不得不感嘆,稅務稽查也走在了技術的最前沿!

② 智慧稽查即將上線

2

智慧稽查有多強大?

10大方向,360度無死角監(jiān)測!

相比于之前的稅務稽查系統(tǒng),智慧稽查功能升級了很多,有一種“諜報系統(tǒng)”的感覺!數(shù)據(jù)稽查系統(tǒng)的數(shù)據(jù)中樞是情報分析管理系統(tǒng)。它從5個方面進行項目建設。

① 違法企業(yè)發(fā)現(xiàn)

它基于內(nèi)外部數(shù)據(jù),結合業(yè)務專家辦案經(jīng)驗,主動掃描發(fā)現(xiàn)潛在違法風險企業(yè),從而主動出擊打擊違法犯罪。

② 疑點線索分析

能針對不同來源的線索信息,梳理線索分析的差異性,提煉線索分析的重點,制作線索分析報告。

③ 手法感知預警

對各類涉稅違法行為進行監(jiān)控,對涉稅違法行為的新風險、新手法及時感知預警。

④ 業(yè)務數(shù)據(jù)互動

建立互聯(lián)網(wǎng)采集模塊,匯集與公安、海關、人行交換的業(yè)務數(shù)據(jù),為稽查選案分析提供多源數(shù)據(jù)支撐。

⑤ 違法態(tài)勢研判

針對不同涉稅違法行為,從行業(yè)分布、 區(qū)域分布、犯罪趨勢等維度對稅收違法走勢進行分析預測。

同時,還將建立5大智能分析系統(tǒng):

① 虛開增值稅發(fā)票智能分析

根據(jù)虛開違法行為的特點進行智能分析,從而對虛開行為事前檢測,及時預警,事中事后快速反應。

② 騙取出口退稅智能分析

從資金流、票流、物流等維度,結合行業(yè)特征知識,從海量的數(shù)據(jù)中對企業(yè)騙稅違法行為深入挖掘分析,精準發(fā)現(xiàn)違法線索。

③ 偷逃稅智能分析

構建企業(yè)偷逃稅行為分析模型,實現(xiàn)對企業(yè)偷逃稅行為的快速、精準識別。

④ 重點行業(yè)涉稅違法智能分析

利用企業(yè)違法行為預測、敏感商品挖掘等,主動監(jiān)測重點行業(yè)動態(tài)信息,對異常的涉稅行為進行提早發(fā)現(xiàn),為稅務稽查提供針對性的監(jiān)管輔助支撐。

⑤ 主要稅種涉稅違法智能分析

基于企業(yè)向稅務機關提交的納稅申報、財務報表等數(shù)據(jù),結合企業(yè)的開票情況,建立對納稅申報、財務報表以及發(fā)票往來情況的智能化監(jiān)測分析組件,支持對企業(yè)進行商品開票量監(jiān)測、申報異常監(jiān)測以及稅負率異常監(jiān)測,實現(xiàn)重點稅種、重點行業(yè)企業(yè)異常行為的常態(tài)化監(jiān)測。

通過這10個方面,可謂是360度無死角的分析檢測,不給違法犯罪留死角!

3

對企業(yè)有啥影響?

10種情形,7個行業(yè)被嚴查!

1

各注冊信息有異常

例如,登記注冊地址是虛擬地址,不符合對外經(jīng)營的條件,法人、財務負責人年齡偏大,成立時間短,但業(yè)務量急劇增加。有這種特征的企業(yè),非常可能是虛開發(fā)票的空殼企業(yè),必須嚴查!2

2

買發(fā)票

很多公司缺少成本費用,就想到買發(fā)票,尤其以建筑公司、勞務公司最多。但即使走了賬、簽訂了合同,但貨物流卻很難一致,在大數(shù)據(jù)稽查的背景下,紙是包不住火的!

3

發(fā)票用量大幅增加問題

稅局對發(fā)票的管理一直都是非常嚴格的,不管是辦理增額還是增量,都會去現(xiàn)場審查,后期也會加大監(jiān)管力度。

4

農(nóng)產(chǎn)品抵扣問題

免稅的農(nóng)產(chǎn)品一直都是虛開發(fā)票的主要源頭之一。如果企業(yè)有大量的農(nóng)產(chǎn)品銷售發(fā)票,就非常容易被稅務局盯上。

同時,如果企業(yè)是用農(nóng)產(chǎn)品核定征收的辦法計算抵扣增值稅的,由于稅額都是自己根據(jù)銷售量、單耗等數(shù)據(jù)計算的,非常可能弄虛作假,也是稅局的重點關注對象!

5

騙取出口退稅

騙取出口退稅由于獲利豐厚,在實務中屢見不鮮。騙稅方式也不斷演進,報關行、貨代等中介機構參與,采用“真實票單、有貨流動、虛構資金”等方式。

注意了,智慧稽查的背景下,稅務將加強與海關數(shù)據(jù)的共享,對報關行、貨代等特殊行業(yè)將進行檢測,對異常的的涉稅行為進行事前的監(jiān)測管理。6

6

大額公轉私

隨著稅務與九大商業(yè)銀行的聯(lián)網(wǎng)核查,以及今年大額現(xiàn)金管理制度的陸續(xù)試點,未來公轉私必定是嚴查的重點。還想用私戶收款少繳稅?還想用現(xiàn)金發(fā)工資不繳納個稅?查到必罰!

注意,以下9類交易最容易被稽查!

7

稅負率異常

稅負率能非常直觀體現(xiàn)企業(yè)繳稅情況,因此是企業(yè)風險分析非常重要的一個指標。以下幾種情形,納稅人非常可能被約談。

1、企業(yè)稅負與本企業(yè)不同期間,與同行業(yè)其他公司對比,變動異常,過高或過低。

2、稅負率與企業(yè)的開票情況、取得支出發(fā)票情況差異過大。

3、企業(yè)的進項變動率遠大于銷項稅額變動率。

4、在水、電等能耗變動不大的情形下,稅負率差異過大。

建議企業(yè)趕緊自查稅負率。稅負率過低的正常原因有:

1、產(chǎn)品附加值低。

2、購進固定資產(chǎn)、購進了規(guī)定資產(chǎn)和不動產(chǎn)導致進項稅額過大。

3、行情波動價格下降。

4、原材料、產(chǎn)成品的庫存大。

正常原因導致的稅負率低,稅局檢查后提供證明,作出解釋即可。

稅負率過低的非正常原因有:

1、漏報收入

2、延遲收入

3、多計算進項,比如該進項轉出的沒有轉出。

4、稅率適用錯誤。

非正常原因導致的稅負率過低一定要警醒,及時修正。

8

長期零申報

連續(xù)3-6個月零申報或者不申報,將被列為非正常戶。

9

享受稅收優(yōu)惠

重點檢查滿不滿足稅收優(yōu)惠的享受條件,比如,高新技術企業(yè),弄虛作假的,一律“摘帽”!10

10

重點稅源企業(yè)

重點稅源企業(yè)由于稅收貢獻大,自然是稽查的重點,即便是報表也要比別人多報送幾張,不光報送給稅務,還有統(tǒng)計局、商務局、工信部等部門。各部門數(shù)據(jù)聯(lián)網(wǎng)后,企業(yè)就“透明”了,還想弄虛作假?可太難了!1

11

重點行業(yè)

1、電商行業(yè),賺錢不交稅的時代過去了。

2、建筑行業(yè),買票的行為實在是太普遍了!

3、勞務派遣行業(yè),人工費的問題是個大問題。

4、醫(yī)藥行業(yè),虛開風險非常大。

5、外貿(mào)行業(yè),出口退稅最容易出問題。

6、高新技術企業(yè),享受優(yōu)惠多,自然要嚴查!

7、石化行業(yè):變名銷售現(xiàn)象嚴重,涉嫌虛開犯罪風險大。

附:

01

什么是稅務稽查?

稅務稽查是稅收征收管理工作的重要步驟和環(huán)節(jié),是稅務機關代表國家依法對納稅人的納稅情況進行檢查監(jiān)督的一種形式。分為:

1. 日常稽查

2. 專項稽查

3. 專案稽查

02

稅務稽查的四大職能?

1.打擊職能,嚴肅查處各種稅收違法犯罪行為。嚴厲打擊偷逃稅分子,維護稅法尊嚴,保障正常的稅務秩序

2.震懾職能,可以對心存僥幸、有潛在違法動機的納稅人起到震懾、警示和教育作用

3.促管職能,發(fā)現(xiàn)稅收征管中的漏洞和薄弱環(huán)節(jié),提出加強和改進征管的措施建議,促進稅收征管水平和質量的提高

4.增收職能,稅務稽查可以作為堵塞稅收漏洞的最后一道防線,增加稅收收入,減少稅收流失

03

稅務稽查流程?

案件來源:協(xié)辦案件、專項檢查案件、舉報案件、上級交辦案件、其他案件、自選案件、風險推送案件

選案方式:計算機分析、人工分析、人機結合分析

稽查實施:調賬檢查、實地檢查、協(xié)查

根據(jù)征管信息,結合企業(yè)財務資料,銀行、工商、海關等第三方數(shù)據(jù)實施檢查。

稽查審理:稽查報告流轉至主管局長簽批,包括稅務處理和行政處罰。稅務處理,組織稽查人員實施檢查進行稅務處理,得到稅務處理決定書或者稽查結論。若有異議,可依法提起行政復議或行政訴訟,整理下發(fā)稅務行政處罰決定書。行政處罰,告知處罰事項,通過聽證會合議,再下發(fā)稅務行政處罰決定書。

稽查審理后涉嫌犯罪的移送司法機關稽查執(zhí)行,清繳稅款、滯納金、罰款。

04

稅務稽查五大難點解答?

1.企業(yè)是因為違法才會被選擇成為稽查對象嗎?

稅務機關對于稽查對象的選擇有多種方式,企業(yè)被選擇成為稽查對象,并不能直接斷定企業(yè)存在稅收違法行為,但可能在形式上存在著一些不合規(guī)行為。

2.稅務機關是如何選擇稽查對象的?

主要來源:

(1)隨機檢查:稅務稽查對象分類名錄庫;稅務稽查異常對象名錄庫

(2)財務指標、稅收征管資料、稽查資料、情報交換和協(xié)查線索

(3)上級稅務機關交辦的稅收違法案件

(4)上級稅務機關安排的稅收專項檢查

(5)同級稅務機關相關部門移交的稅收違法信息

(6)檢舉的涉稅違法信息

(7)其他部門和單位轉來的涉稅違法信息

(8)社會公共信息

3.只要是稅務機關工作人員都可以進行稅務稽查工作么?

稅務稽查人員:

(1)必須持有:稅務檢查證,國地稅合并后,自2019年1月1日起啟用新的稅務檢查證

(2)至少2名以上檢查人員,送達《稅務檢查通知書》

(3)應當回避,與納稅人、扣繳義務人或者稅收違法案件有利害關系的,包括夫妻關系、直系血親關系、三代以內(nèi)旁系血親關系、近姻親關系、可能影響公正執(zhí)法的其他利害關系

4.稽查人員如何實施檢查?

稽查人員在其權力范圍內(nèi)實施檢查:

(1)查賬權,有權調取和檢查與納稅或代扣代繳稅款有關的賬冊、憑證和納稅資料

(2)場地檢查權,到納稅人的生產(chǎn)、經(jīng)營場所和貨物存放地檢查納稅人應納稅的商品、貨物或者其他財產(chǎn);檢查扣繳義務人與代扣代繳、代收代繳稅款有關的經(jīng)營情況

(3)責成提供資料權,責成納稅人、扣繳義務人與納稅或者代扣代繳、代收代繳稅款有關的文件、證明材料和有關資料

(4)詢問權,詢問納稅人、扣繳義務人與納稅或者代扣代繳、代收代繳稅款有關的問題和情況

(5)調查權,到車站、碼頭、機場、郵政企業(yè)及其分支機構檢查納稅人托運、郵寄應納稅商品、貨物或者其他財產(chǎn)的有關單據(jù)、憑證和有關資料;向其他有關單位和個人調查納稅人、扣繳義務人與納稅或者代扣代繳、代收代繳有關的情況

(6)檢查存款賬戶權:涉案人員(自然人)存款以及納稅人、扣繳義務人存款,設區(qū)的市、自治州以上稅務局(分局)局長批準,全國統(tǒng)一格式的檢查存款賬戶許可證明,經(jīng)縣級以上稅務局(分局)局長批準銀行或者其他金融機構的存款賬戶或者儲蓄存款

(7)保全措施強制執(zhí)行措施權,根據(jù)不同的情況可以按照法定程序和準權限采取稅收保全措施或者強制執(zhí)行措施

常見措施:

(1)可以采取實地檢查、調取賬簿資料、詢問、查詢存款賬戶或者儲蓄存款、異地協(xié)查等方法

(2)采用電子信息系統(tǒng)進行管理和核算的被查對象,可以要求打開該電子信息系統(tǒng),或者提供與原始電子數(shù)據(jù)、電子信息系統(tǒng)技術資料一致的復制件

(3)不得違反規(guī)定程序收集證據(jù)材料;以偷拍、偷錄、竊聽等手段獲取侵害他人合法權益的證據(jù)材料

(4)以利誘、欺詐、脅迫、暴力等不正當手段獲取證據(jù)材料

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財務咨詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn

京公網(wǎng)安備:

Copyright ? 2016-2018 杭州寶順財務咨詢有限公司 浙ICP備14044194號-1 www.miitbeian.gov.cn